Fabio L. Dalboni

O Efeito Bola de Neve: Por Que os Juros Compostos São o Maior Aliado do Seu Bolso

O poder do tempo: pequenos depósitos hoje se transformam em grandes conquistas amanhã. Juros compostos são a mágica da multiplicação silenciosa…

O poder do tempo: pequenos depósitos hoje se transformam em grandes conquistas amanhã. Juros compostos são a mágica da multiplicação silenciosa… Imagine uma pequena bola de neve rolando do topo de uma montanha. No começo, ela parece insignificante. Mas, à medida que desce, ela vai aderindo a mais neve, crescendo de tamanho e acelerando, até se transformar em uma avalanche que ninguém consegue parar.

No mundo dos investimentos, essa força da natureza tem um nome: juros compostos.

Muitas vezes chamados por Albert Einstein de "a oitava maravilha do mundo", os juros compostos são, essencialmente, juros sobre juros. Enquanto nos juros simples o seu rendimento é calculado apenas em cima do valor inicial, nos compostos o lucro de cada mês é somado ao bolo total, passando a render também no mês seguinte. É o seu dinheiro trabalhando por você, 24 horas por dia.

Por Que Começar Cedo Muda Tudo?

Se existe um ingrediente secreto na receita da riqueza, ele não é a quantidade de dinheiro que você tem hoje, nem a tacada de mestre em uma ação da Bolsa. O ingrediente secreto é o tempo.

Como os juros compostos crescem de forma exponencial (e não linear), os maiores ganhos acontecem no final do período, não no começo. Por isso, o tempo é o fator que mais potencializa esse efeito. Quem começa a investir cedo, mesmo que com pouco, dá aos juros compostos o tempo necessário para que a mágica aconteça. Quem deixa para depois precisa fazer um esforço brutalmente maior para alcançar o mesmo resultado.

Tempo vs. Aporte: O Duelo dos Investidores

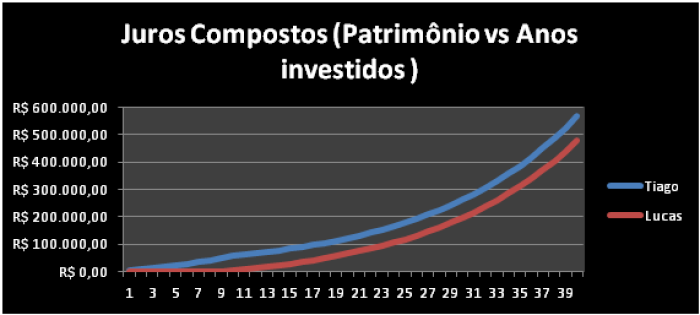

Para entender o impacto real dessa dinâmica, vamos a uma simulação prática. Imagine dois amigos, o Tiago e o Lucas, ambos com o objetivo de se aposentar aos 60 anos. Vamos considerar que ambos consigam uma taxa de rendimento líquida idêntica de 8% ao ano.

· Tiago (O Prevenido): Começou cedo. Dos 20 aos 30 anos, ele guardou R$ 300 por mês. Depois disso, aos 30 anos, ele parou de colocar dinheiro e apenas deixou o montante rendendo sozinho até os 60 anos.

· Lucas (O Retardatário): Deixou para pensar no futuro mais tarde. Começou a investir apenas aos 30 anos, mas, para compensar o tempo perdido, investiu R$ 300 por mês religiosamente até os 60 anos (por 30 anos seguidos).

Veja o que acontece no final da jornada:

Investidor | Período de Aporte | Total Investido do Próprio Bolso | Valor Final aos 60 anos |

Tiago (Começou aos 20) | 10 anos | R$ 36.000 | ~ R$ 566.000 |

Lucas (Começou aos 30) | 30 anos | R$ 108.000 | ~ R$ 479.000 |

Note o impacto impressionante: Tiago tirou três vezes menos dinheiro do próprio bolso do que Lucas, passou 20 anos sem poupar um único centavo, e ainda assim terminou com mais dinheiro na conta.

Por que isso aconteceu? Porque o dinheiro do Tiago teve 40 anos no total para se multiplicar sob o efeito dos juros compostos, enquanto o dinheiro do Lucas teve "apenas" 30 anos. O tempo venceu o valor do aporte.

A maior armadilha financeira é o pensamento: "Não vou investir agora porque só me sobram R$ 50 ou R$ 100 por mês". Como vimos no exemplo de Tiago e Lucas, o relógio é um ativo muito mais valioso do que o saldo bancário inicial.

Não espere ter o "cenário ideal" ou uma grande bolada para começar. No mercado financeiro, a constância e a paciência compram a sua liberdade. Comece hoje, com o que tiver, e deixe que o tempo transforme as suas pequenas economias na sua própria avalanche de prosperidade.

COMENTÁRIOS